185 1111 9095

近年來工(gōng)業機器人發展逐漸得到重視,國家出台各種鼓勵措施,地方也争相設立發展目标,核心内容是實現自主創新、加快國産替代進程。目前我(wǒ)(wǒ)國工(gōng)業機器人行業正處于初步産業化階段,從發展期逐漸邁向成熟期。

在全球市場上,2019年時中(zhōng)國工(gōng)業機器人裝機量與産量均居全球首位,但裝機密度仍有較大(dà)潛力。未來中(zhōng)國工(gōng)業機器人在雲計算等新興技術的加持下(xià)将向着更加智能化、柔性化的方向發展,同時2020年新冠疫情的爆發讓衆多廠商(shāng)看到了醫療領域工(gōng)業機器人的發展潛力。

一(yī)、工(gōng)業機器人行業概況

1、定義

工(gōng)業機器人是在工(gōng)業生(shēng)産中(zhōng)使用的機器人的總稱,工(gōng)業機器人是一(yī)種通過編程或示教實現自動運行,具有多關節或多自由度,并且具有一(yī)定感知(zhī)功能,如視覺、力覺、位移檢測等,從而實現對環境和工(gōng)作對象自主判斷和決策,能夠代替人工(gōng)完成各類繁重、乏味或有害環境下(xià)體(tǐ)力勞動的自動化機器。

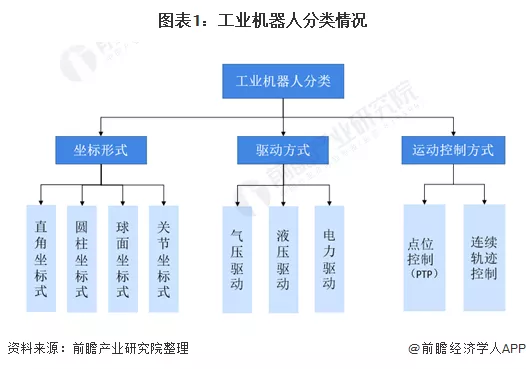

工(gōng)業機器人的細分(fēn)通常按照坐标形式、驅動方法和運動控制方式進行分(fēn)類。從工(gōng)業機器人的運行機理及對所實現功能質量的要求,關節坐标式精确度較高,也是應用最廣泛的種類,電力驅動是當今工(gōng)業機器人驅動的主流,而連續軌迹控制要求是高端工(gōng)業機器人的基本“素質”。

2、産業鏈剖析

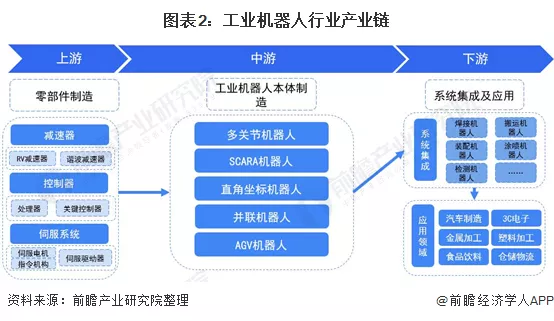

産業鏈條涉及環節衆多工(gōng)業機器人行業按産業鏈分(fēn)爲上遊、中(zhōng)遊、下(xià)遊和行業應用。上遊爲減速器、伺服系統、控制系統等核心零部件生(shēng)産;中(zhōng)遊爲工(gōng)業機器人本體(tǐ)生(shēng)産;下(xià)遊是基于終端行業特定需求的工(gōng)業機器人系統集成,主要用于實現焊接、裝配、檢測、搬運、噴塗等工(gōng)藝或功能;行業應用主要是汽車(chē)、電子等對自動化、智能化需求高的終端行業對工(gōng)業機器人的應用。

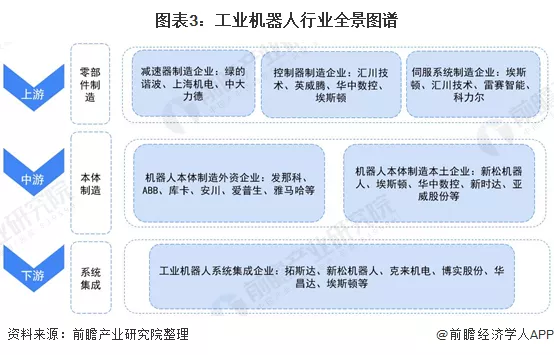

在上遊領域,減速機、伺服電機、控制器是工(gōng)業機器人的三大(dà)零部件,國外(wài)工(gōng)業機器人大(dà)型企業往往通過掌握關鍵零部件技術打造核心競争力。近年來,随着國内技術的提升,自主品牌逐漸進入相關領域,在減速器制造領域,代表企業有綠的諧波、上海機電、中(zhōng)大(dà)力德等;在控制器制造領域,代表企業有綠的諧波、上海機電、中(zhōng)大(dà)力德;在系統集成領域,代表企業有埃斯頓、彙川技術、雷賽智能、科力爾等。在中(zhōng)遊工(gōng)業機器人本體(tǐ)制造領域,從國内市場上來看,我(wǒ)(wǒ)國工(gōng)業機器人本體(tǐ)制造市場仍以國外(wài)企業爲主,代表企業有發那科、ABB、庫卡、安川等。自主品牌工(gōng)業機器人本體(tǐ)制造代表有新松機器人、埃斯頓、華中(zhōng)數控、新時達、亞威股份等。在下(xià)遊工(gōng)業機器人系統集成領域,代表企業有拓斯達、新松機器人、克來機電、博實股份、華昌達、埃斯頓等。

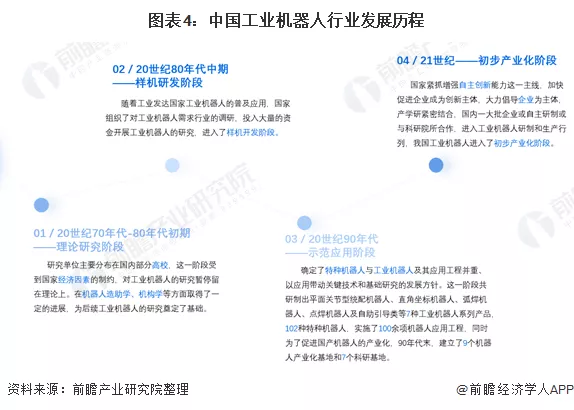

3、工(gōng)業機器人行業發展曆程

正在從發展期進入成熟期——從理論研究到初步産業化我(wǒ)(wǒ)國的工(gōng)業機器人研究開(kāi)始于20世紀70年代,大(dà)體(tǐ)可分(fēn)爲4個階段,即理論研究階段、樣機研發階段、示範應用階段和初步産業化階段。

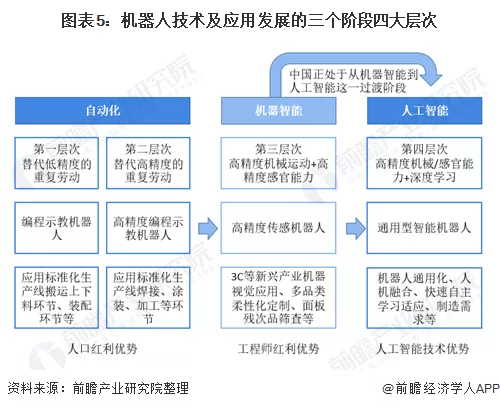

正在從發展期進入成熟期——機器人技術及應用發展可分(fēn)爲三個階段四大(dà)層次,三個階段發展的關鍵因素分(fēn)别是人口紅利因素、工(gōng)程師紅利優勢和人工(gōng)智能技術優勢等。中(zhōng)國憑借強大(dà)的人口優勢快速的度過了自動化階段,目前國内已經有衆多工(gōng)業機器人龍頭企業的機器智能階段業務成熟,例如曠世科技、海康威視等,這些公司在視覺應用領域的技術已經十分(fēn)出衆。且老齡化社會的到來,人口紅利逐漸消散,人力成本提高,推動企業進行機器人換人措施。目前中(zhōng)國和日本、韓國等領先國家一(yī)樣處于機器智能向人工(gōng)智能過渡階段;在人工(gōng)智能技術積累方面中(zhōng)國也處于世界前列。根據行業生(shēng)命周期理論,行業的生(shēng)命發展周期主要包括四個發展階段:幼稚期,成長期,成熟期,衰退期。行業在成熟階段的特點是:行業增長速度降到一(yī)個更加适度的水平,新增的企業數量會減少;行業準入門檻提高;并且排除技術創新因素的影響,行業的發展節奏與國民生(shēng)産總值保持同步。結合中(zhōng)國目前工(gōng)業機器人行業的發展情況可以判斷,其符合成熟期行業的大(dà)部分(fēn)特點,所以可以判斷該行業正處于成長期進入成熟期的過渡階段。

二、工(gōng)業機器人行業政策背景:政策加持,鼓勵行業積極發展

工(gōng)業機器人應用領域廣,但是核心技術有待突破,國家在工(gōng)業機器人行業相關的支持政策内容大(dà)多從鼓勵突破核心技術、進行自主創新、加快國産化進程的角度出發。此外(wài),不同地區針對本地的特點,制定了不同的發展目标。

三、工(gōng)業機器人行業發展現狀

1、供給

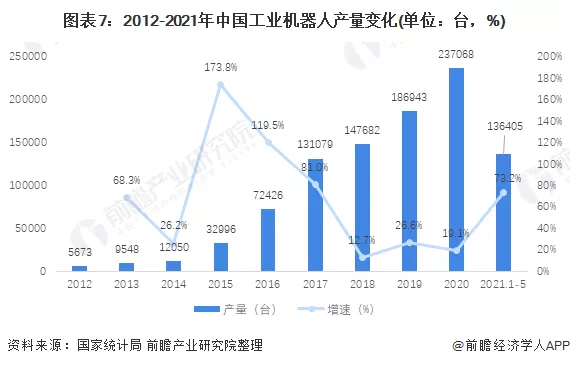

中(zhōng)國工(gōng)業機器人年産量居世界首位2012-2020年我(wǒ)(wǒ)國工(gōng)業機器人産量逐年上升,但近年來增速較之前有所下(xià)降,主要是因爲從2018年開(kāi)始國内汽車(chē)、電子等機器人下(xià)遊行業發展受限,機器人需求增速放(fàng)緩,但是近兩年新能源汽車(chē)大(dà)力發展帶動行業發展,工(gōng)業機器人增速再次擡頭。2020年時我(wǒ)(wǒ)國工(gōng)業機器人産量達到了237068台,累計增長19.1%。2021年1-5月,我(wǒ)(wǒ)國工(gōng)業機器人的産量爲136405台,與去(qù)年同期同比增加73.2%。

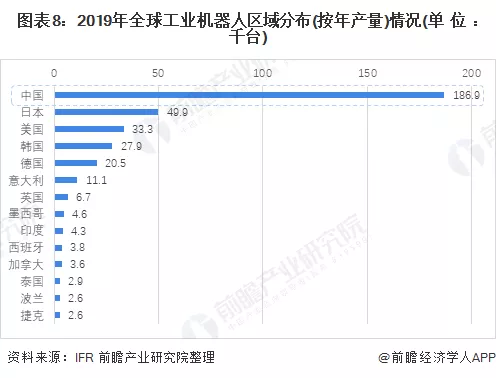

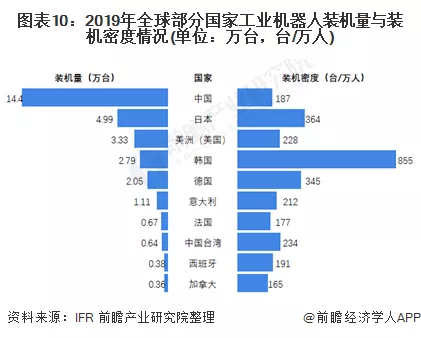

據IFR統計,2019年中(zhōng)國是世界工(gōng)業機器人産量最高的國家,産量達到18.69萬台。與此同時,相對于工(gōng)業機器人技術較成熟的美國、德國、日本,産量遠不及中(zhōng)國,分(fēn)别爲3.33萬台、2.05萬台與4.99萬台。

2、需求

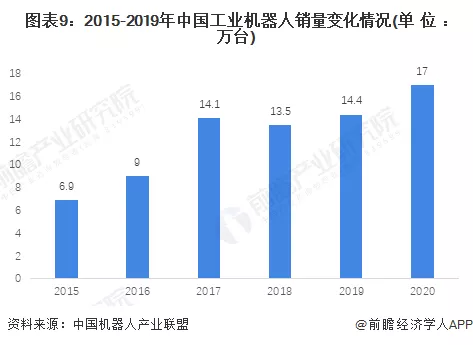

中(zhōng)國工(gōng)業機器人裝機量居世界首位,但人均密度較低——工(gōng)業機器人裝機量位居世界榜首自2016年開(kāi)始,中(zhōng)國工(gōng)業機器人累計安裝量位列世界第一(yī),發展迅速。2019年,中(zhōng)國依然是全球最大(dà)的機器人市場,工(gōng)業機器人總量達到14.4萬台,較2018年上升6.7%。據高工(gōng)機器人數據顯示,2020年我(wǒ)(wǒ)國工(gōng)業機器人銷量約爲17萬台。

注:除2020年數據來自高工(gōng)機器人外(wài),其餘來自中(zhōng)國機器人産業聯盟。

工(gōng)業機器人裝機密度較低——從裝機量來看,全球機器人消費(fèi)市場高度集中(zhōng),2019年中(zhōng)國、日本、美國、韓國和德國等主要國家銷售額總計占全球銷量的73%。中(zhōng)國是工(gōng)業機器人主要的終端使用市場,年新裝量14.4萬台,其次是日本和美國,分(fēn)别爲4.99萬台和3.3萬台。從機器人的裝機密度看,2019年全球工(gōng)業機器人裝機密度爲113台/萬人,新加坡和韓國是機器人裝機密度最高的市場,每萬人機器人裝機數量分(fēn)别達到918台和855台,而在需求量最大(dà)的中(zhōng)國市場這個數字隻有187台,遠落後于發達國家,未來仍有較大(dà)提升空間。

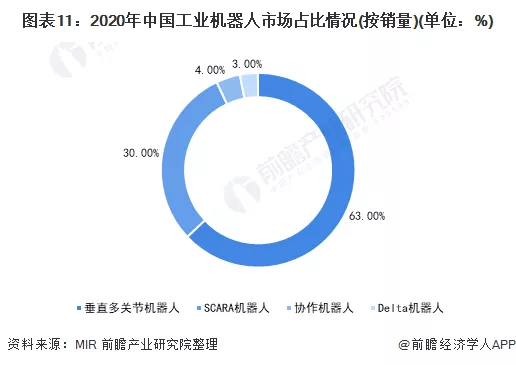

多關節機器人最暢銷——從機械結構看,據MIR統計,2020年垂直多關節機器人在中(zhōng)國市場中(zhōng)的銷量在各機型中(zhōng)依然位居首位,全年銷售總銷量的63%;SCARA機器人全年銷售占比爲30%;另外(wài),協作機器人與Delta機器人銷售占比分(fēn)别爲4%與3%。

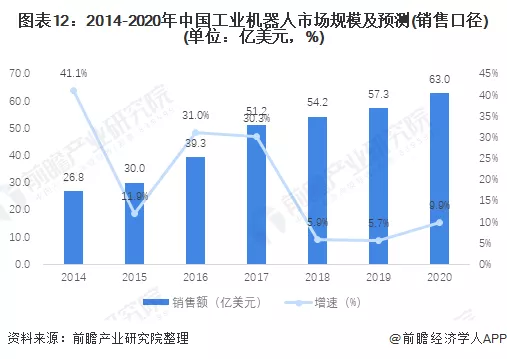

市場規模超過60億美元——我(wǒ)(wǒ)國工(gōng)業機器人市場發展較快,約占全球市場份額三分(fēn)之一(yī),是全球第一(yī)大(dà)工(gōng)業機器人應用市場。當前,我(wǒ)(wǒ)國生(shēng)産制造智能化改造升級的需求日益凸顯,工(gōng)業機器人的市場需求依然旺盛,據IFR統計,2019年我(wǒ)(wǒ)國工(gōng)業機器人銷量額達57.3億美元,初步估計2020年銷量額達到63億美元。

3、應用情況

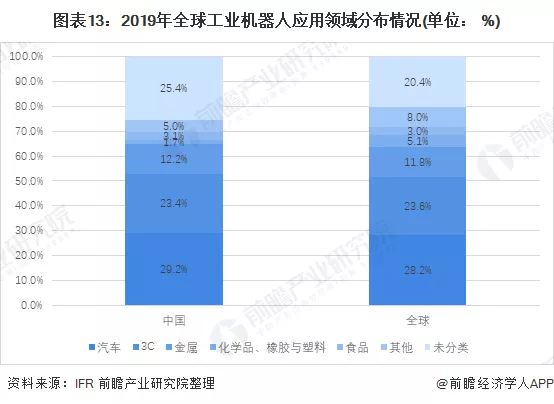

中(zhōng)國工(gōng)業機器人主要用于汽車(chē)與3C領域——分(fēn)行業應用情況目前中(zhōng)國的工(gōng)業機器人主要應用于汽車(chē)行業以及3C,2019年時應用于汽車(chē)與3C電子行業的工(gōng)業機器人占比分(fēn)别爲29.2%與23.4%;與此同時,全球範圍内工(gōng)業機器人的應用領域也以汽車(chē)與3C電子爲主,應用占比分(fēn)别爲28.2%與23.6%。可以看出,中(zhōng)國工(gōng)業機器人的應用情況與全球基本一(yī)緻。

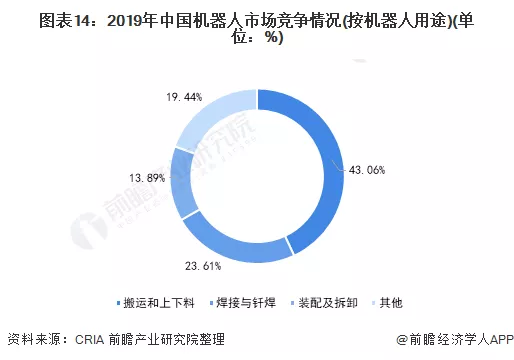

機器人應用領域占比情況——在市場整體(tǐ)銷售下(xià)行的背景下(xià),工(gōng)業機器人主要應用領域的銷售出現不同程度下(xià)降。總體(tǐ)來看,目前,搬運與焊接依然是工(gōng)業機器人的主要應用領域,自主品牌機器人在加工(gōng)、焊接和釺焊、裝配及拆卸、潔淨室、塗層與膠封領域的市場占有率均有所提升。其中(zhōng),搬運和上下(xià)料作爲首要應用領域,2019年銷售6.2萬台,同比下(xià)降4.4%,在總銷量中(zhōng)的比重提高至43.06%;焊接與釺焊機器人銷售3.4萬台,同比下(xià)降16%,占比爲23.61%;裝配及拆卸機器人銷售2萬台,同比下(xià)降16.7%,占比爲13.89%;加工(gōng)領域機器人銷售同比增長105.5%,是唯一(yī)實現銷量增長的應用領域。

四、工(gōng)業機器人行業競争格局

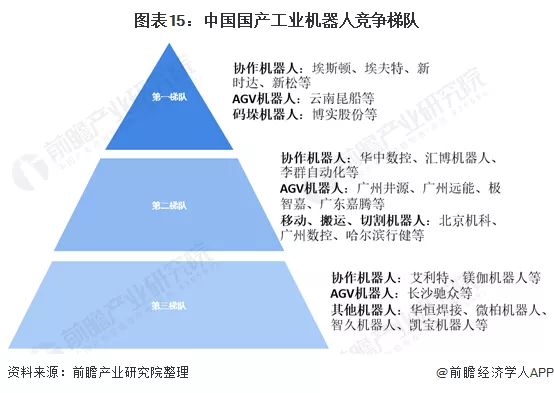

我(wǒ)(wǒ)國工(gōng)業機器人可以分(fēn)爲三個梯隊,各個梯隊涉及的機器人品類均呈現出多樣化,第一(yī)梯隊的玩家主要有埃斯頓、埃夫特等知(zhī)名企業,涉及到的工(gōng)業機器人品類包括協作機器人、AGV機器人與碼垛機器人等;第二梯隊的主要玩家有華中(zhōng)數控、廣州井源、北(běi)京機科等;第三梯隊的主要玩家有艾利特、智久機器人與凱寶機器人等。

1、區域競争

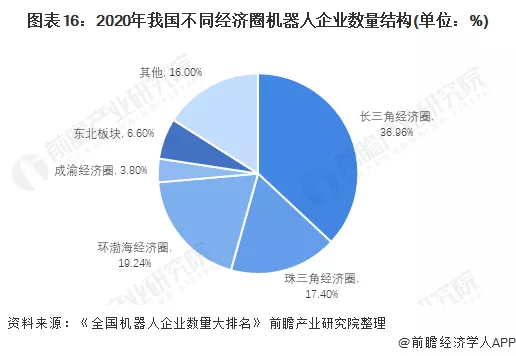

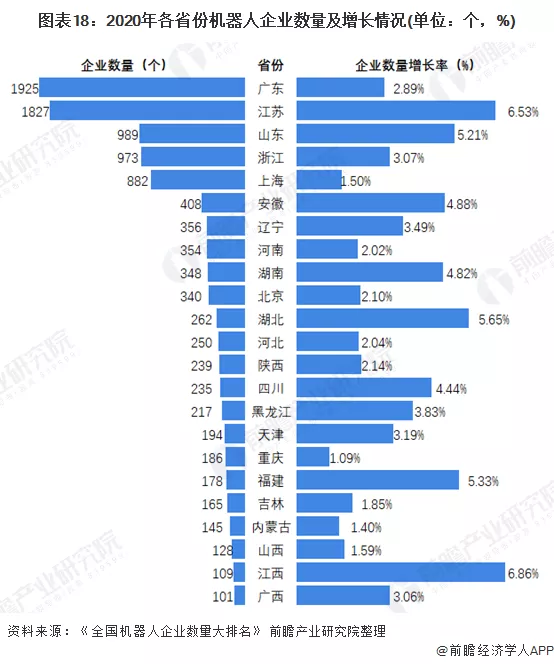

長三角經濟圈機器人企業數量最多從區域競争角度來看,截止到2020年底,全國機器人企業的總數爲11066家。2020年11、12月全國範圍新增企業數量爲407家,2個月增幅爲3.82%。上期相比,略有下(xià)滑,總體(tǐ)平穩。長三角經濟圈機器人企業數量達到4090家,占機器人企業數量的比重達到36.96%;珠三角經濟圈機器人企業數量達到1925家,占機器人企業數量的比重達到17.40%;環渤海經濟圈2129家,占比爲19.24%,成渝經濟圈僅有421家,占比爲3.8%。

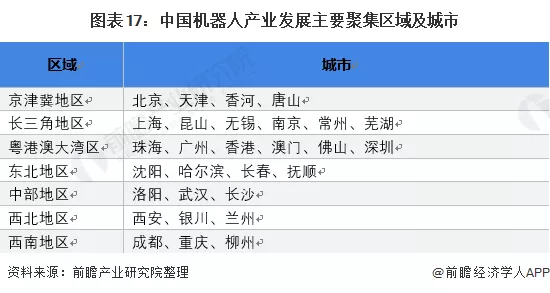

分(fēn)省份來看,2020廣東省機器人企業數量居全國首位,爲1925家,較去(qù)年新增54家,增長率達到2.89%;其次是江蘇省,企業數量爲1827家,較去(qù)年新增112家,增長率達到了6.53%。從企業數量增長率來看,江西省機器人企業在2020年新增了7家,增長了6.86%,爲2020年增長比率最高的省份;值得注意的是江蘇省,無論在企業數量還是增長率上,都居國内所有省份前列,勢頭直逼排名第一(yī)的廣東省,2020年江蘇省新增機器人企業112家,增長率爲6.53%。

2、企業競争格局

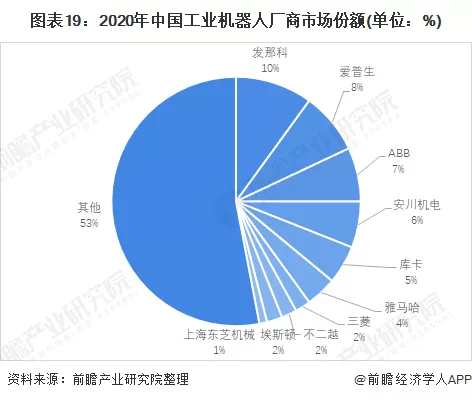

外(wài)資(zī)品牌爲主,國産替代正在加速——自主品牌機器人市場份額情況從企業來看,ABB、發那科(FANUC)、庫卡(KUKA)和安川電機(YASKAWA)這四家企業作爲工(gōng)業機器人的四大(dà)家族,全球主要的工(gōng)業機器人供貨商(shāng),在中(zhōng)國也占據了将近30%的市場份額,其中(zhōng)發那科(FANUC)的銷售占比最高,占比達到10%。

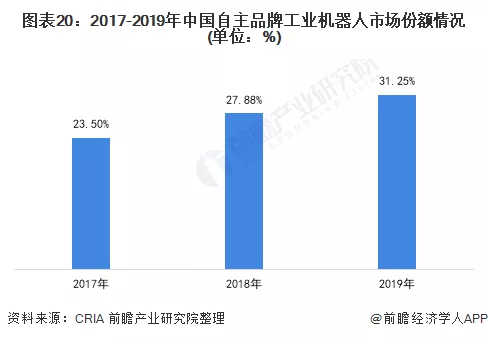

雖然我(wǒ)(wǒ)國工(gōng)業機器人市場目前仍以外(wài)資(zī)品牌機器人爲主,但近年來,随着我(wǒ)(wǒ)國在機器人領域的快速發展,我(wǒ)(wǒ)國自主品牌工(gōng)業機器人市場份額也在逐步提升,與外(wài)資(zī)品牌機器人的差距在逐步縮小(xiǎo)。2019年,自主品牌工(gōng)業機器人在市場總銷量中(zhōng)的比重爲31.25%,比2018年提高3.37個百分(fēn)點。未來随着工(gōng)業機器人核心零部件在減速器、控制器及伺服系統等領域取得的技術突破,國産化率将逐漸提高,國産替代加速正當時。

五、工(gōng)業機器人行業發展前景及趨勢預測

1、工(gōng)業機器人規模預測

2020年受到疫情影響,但是由于中(zhōng)國措施采取及時,抗疫成效顯著,企業複工(gōng)複産較快,因此對工(gōng)業機器人的總體(tǐ)産量影響較小(xiǎo),2020年全國工(gōng)業機器人市場規模約爲63億美元,預計2021-2025年複合增長率預計在15%左右,2026年市場規模可達172億美元。

2、工(gōng)業機器人共融爲未來技術突破要點

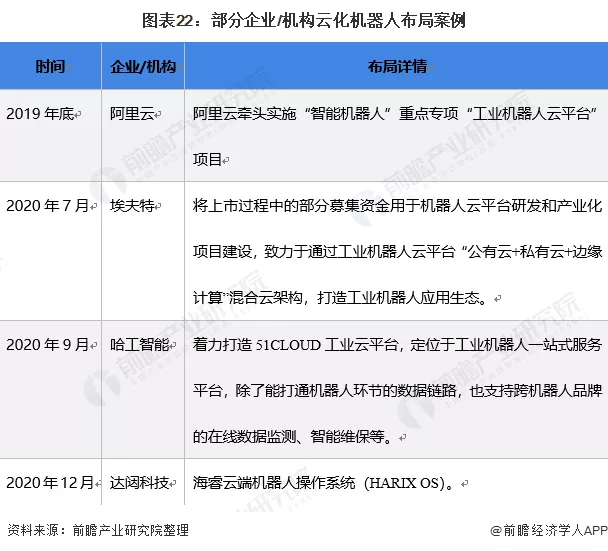

目前我(wǒ)(wǒ)國工(gōng)業機器人主要在結構化環境彙總執行确定性任務,在複雜(zá)動态環境中(zhōng)作業的情況并不足夠靈活,主要是因爲工(gōng)業機器人在與環境的共融、與其他機器人之間協同方面感知(zhī)能力較弱。随着傳統工(gōng)業機器人在機器視覺、智能傳感與雲技術等技術的發展下(xià),未來工(gōng)業機器人将更智能化,柔性化,即由傳統機器人向共融機器人優化。3、雲化機器人及工(gōng)業機器人雲平台将興起在智能制造生(shēng)産場景中(zhōng),需要工(gōng)業機器人有自組織和協同的能力來滿足柔性生(shēng)産,這就帶來了雲化機器人(機器人大(dà)腦在雲端)及工(gōng)業機器人雲平台的需求。和傳統機器人相比,雲化機器人需要通過網絡連接到雲端的控制中(zhōng)心,基于超高計算能力的平台,并通過大(dà)數據和人工(gōng)智能對生(shēng)産制造過程進行實時運算控制。實際上,如今已有廠商(shāng)開(kāi)始在雲化機器人及工(gōng)業機器人雲平台上進行布局。2017年時華爲、Skymind、中(zhōng)國移動、達闼科技、GTI、軟銀共同推出《雲化機器人白(bái)皮書(shū)(GTI 5G and Cloud Robotics White Paper)》,其中(zhōng)指出雲化機器人即位于數據中(zhōng)心的“大(dà)腦”利用人工(gōng)智能和其他軟件技術,借助本地機載控制器對傳統機器人下(xià)達指令,雲機器人将打來新的價值鏈、技術、架構、體(tǐ)驗和新商(shāng)業模式。未來,随着5G、AI、雲計算等技術的發展成熟,雲化機器人及工(gōng)業機器人雲平台或将成爲新一(yī)輪發展熱點。

3、工(gōng)業機器人在醫療領域的應用潛力有待挖掘

目前工(gōng)業機器人主要應用于汽車(chē)行業,随着汽車(chē)行業工(gōng)業機器人應用的飽和,工(gōng)業機器人的應用正在向其他領域逐步拓展。在疫情驅動下(xià)部分(fēn)工(gōng)業機器人廠商(shāng)随即布局醫療領域的工(gōng)業機器人,例如利用工(gōng)業機器人組裝醫用注射器或或用于填充和關閉小(xiǎo)瓶等,具體(tǐ)情況如下(xià)表所示:

來源:前瞻産業研究院

聲明:轉載此文是出于傳遞更多信息之目的。若有來源标注錯誤或侵犯了您的合法權益,請與我(wǒ)(wǒ)們聯系,我(wǒ)(wǒ)們将及時更正、删除,謝謝。